欧美激情丝袜自慰

藏格矿业三季报: 利润靠“投”不靠“卖”, 家里有“矿”真狂妄?

发布日期:2026-01-04 10:50 点击次数:87

今天咱们来聊聊一家很“绝顶”的公司——藏格矿业。看了它的2025年三季报,我最大的感受是:这哪是矿企的报表,这分明是一份“投资公司”的收成单!

它的利润增长,不靠吭哧吭哧卖自家家具,而是靠“坐在家里收钱”。底下,我就带全国大开这份报表,望望内部到底藏着什么高明。

一、举座印象:一份“辞别”的收成单

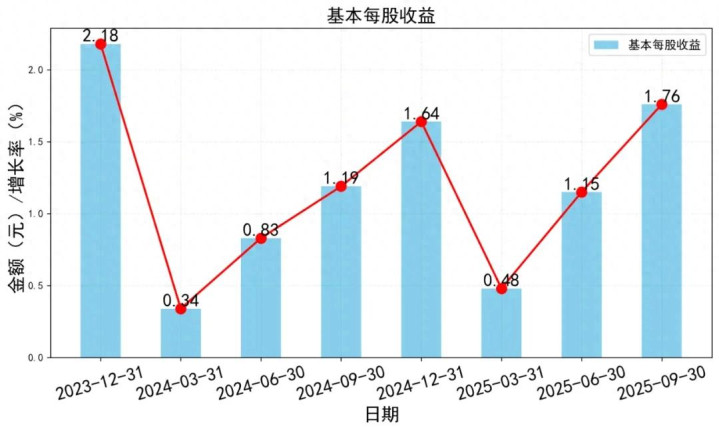

先给个总览:公司前三季度营收增长平平,但净利润却像坐上了火箭,同比猛增47.4%。每股收益高达1.76元,看起来相等亮眼。

但仔细看,你会发现它的事迹“冰火两重天”。主营业务(钾肥、锂盐)免强维稳,果真的利润发动机,是它对一家铜矿的大宗投资。

这就好比一个东谈主,我方上班工资没咋涨,但投资的房产翻了几倍,总收入一下子起来了。

二、重要目的深扒:利润从哪来?钱到哪去?

1. 利润表:投资收益是“真大腿”

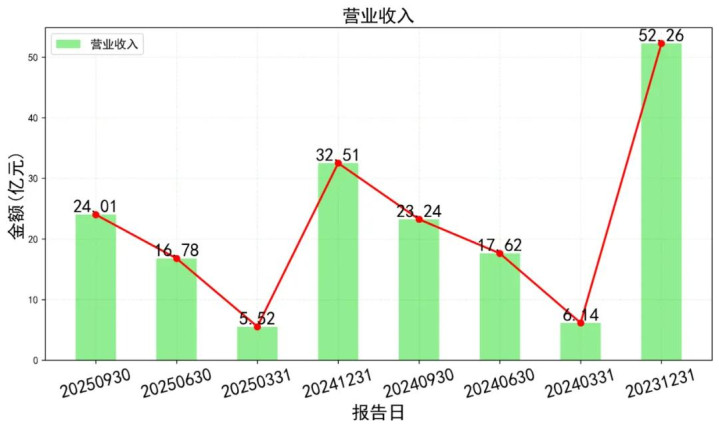

- 营业收入:前三季度24亿,跟旧年比(23.2亿)简直没动。这阐扬公司自家的钾肥、锂盐营业,行情也就那样。

- 营业成本:下降了,毛利率从32.6%提高到惊东谈主的51.9%!但这不完全是盘算改善,主淌若因为营收结构变了(投资收益占比高,没成本)。

- 重磅炸弹——投资收益:高达19.12亿元!旧年同时是15.16亿,多了近4个亿。这19亿是什么意见?比公司扫数这个词营收(24亿)少不了若干!

- 论断:公司27.5亿的净利润里,快要70%是投资赚来的。自家主业孝敬的利润,其实未几。抱对“大腿”(巨龙铜矿),比什么皆强。

2. 财富欠债表:家底矫捷,但钱变“重”了

- 最闪耀的财富——恒久股权投资:高达64.56亿元,占总财富(163.6亿)的接近40%!而且比岁首加多了好几个亿。这阐扬公司还在束缚往这个“矿”里投钱。

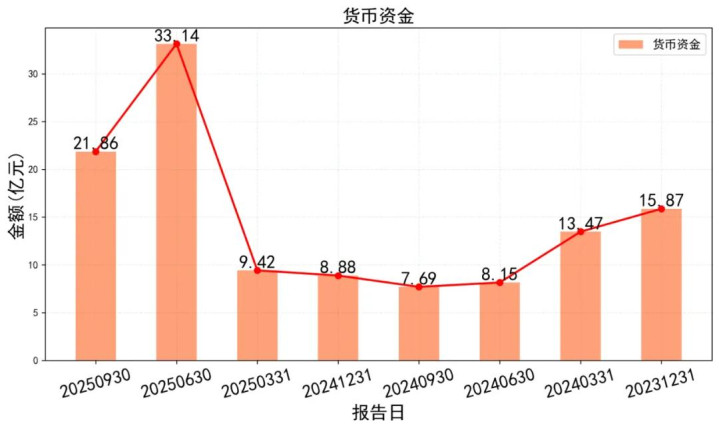

- 货币资金坐“过山车”:6月底账上还有33亿现款,9月底就酿成22亿了。钱去哪了?很可能用于追加投资或者别的用途了。

- 欠债率极低:财富欠债率唯一7.8%,简直没欠银行钱。家里有矿(投资收益)带来的现款流,让公司相等“硬气”,不需要借钱过日子。

3. 现款流量表:获利身手是“纸”照旧“钱”?

- 盘算现款流大幅改善:净额13.4亿,同比翻倍还不啻。每股盘算现款流达到0.85元,很可以。但这现款流里,包含了大宗的“投资收益收到的现款”(15.46亿)。

- 投资现款流是净流入:这很反常!继续公司膨大时,投资现款流是负的(费钱投容貌)。但藏格是正的12.97亿,主淌若因为收到了大宗的投资分成现款。

- 揭示的真相:公司利润(权责发生制)和现款(收付终了制)基本匹配上了,阐扬投资收益是实打实有现款讲演的,不是纸上荣华。

三、数据逻辑串联:讲一个齐备的故事

让咱们把这几张表的数据像拼图相同拼起来:

1. 因果干系:公司把大宗资金进入巨龙铜矿(财富欠债表:恒久股权投资加多)→ 铜矿获利了,按比例证明大宗投资收益(利润表:净利润暴增)→ 铜矿分成,现款回流公司(现款流量表:投资举止现款净流入)。

2. 中枢模式:藏格矿业照旧从传统的“开导-销售”模式,升级为 “主业提供现款流+股权投资创造大部分利润” 的羼杂模式。它的事迹,照旧和巨龙铜矿的铜价、产量深度绑定。

3. 新的不雅点:你不行再用看等闲化肥股或锂矿股的目光看它了。它面前更像一只 “铜矿资源股的影子股”或“顶级矿业的投资基金” 。它的估值逻辑,正在发生根底变化。

四、行业与出息:抱的“大腿”够粗吗?

- 主营(钾、锂):提供基本盘和现款流。钾肥价钱结实,锂价处于低位,但公司成本有上风,能谢世。

- 中枢增长极(巨龙铜矿):这是扫数故事的焦点。面前一期容貌盈利强劲,市集更期待二期容貌。研报瞻望,二期放量后,将给公司带来广大的利润增量。

- 行业对比:在矿业公司里,藏格这种“参股顶级资源而非完全自有”的模式独树一帜。它侧目了自建矿山广大的本钱开支和风险,共享了行业红利,号称“聪惠的投资者”。

- 出息评估:短期看,事迹取决于铜价和巨龙一期的分成。恒久看,巨龙二期容貌的投产程度和铜价走势,将决定公司将来三年的成长天花板。出息光明,但路线奴才铜价波动。

五、估值与操作:面前还能上车吗?

- 现时股价:约79.77元(基于近期数据)。

- 估值分析:

- 静态看很贵:对应三季度年化每股收益(1.754/3≈2.33),市盈率(PE)高达34倍。关于资源股来说,这估值完全未低廉。

- 动态看有期待:机构开阔瞻望2025年全年每股收益在2.3-2.4元,那么现时股价对应2025年PE约为33倍。市集显著在为2026年及以后巨龙二期的事迹增长提前付费。

- 估值难点:传统PE估值在这里有点“失灵”,因为利润结构迥殊。市集部分资金是在按“资源储量价值”给它订价。

- 投资提倡:

- 短期(将来3-6个月):股价已大幅高潮,充分反应了三季报利好和乐不雅预期。估值处于高位,对铜价波动会相等敏锐。不提倡追高。更适配合为周期不雅察想法,若因市集神志或铜价回调带来股价下落,粗鲁是更好的存眷时机。

- 恒久(1年以上):如果你看好全球铜的恒久供需姿色,深信巨龙铜矿二期能凯旋落地并开释利润,那么藏格矿业是一个共享铜行业红利的优质“插座”。可以继承分批、逢低布局的计谋,将投资周期拉长,作陪公司成长。

- 重要不雅察点:盯住铜价、巨龙铜矿的季度投资收益、以及二期容貌的设立公告。

六、最终追念(说东谈主话版)

1. 事迹很牛,但主淌若“外快”赚的:我方卖钾肥锂盐没多大起色,但投资的阿谁超等铜矿拚命分成,把总利润撑得绝顶顺眼。

2. 家底很厚,不差钱:欠债极低,现款奶牛(铜矿投资)握续供血,财务相等安全。

3. 将来很亮,但股价已“预付”:全国赌的是它阿谁铜矿二期容貌将来能赚大钱,是以面前就把股价买得很高了。面前往买,相等于用未来的全价,买今天的半制品。

临了打个比喻:藏格矿业就像个富二代。我方开的小店(主业)营业一般,但他爹(巨龙铜矿)绝顶能获利,天天给他零费钱(投资收益)。面前全国外传他爹随即就要开个更大的厂(二期容貌),是以皆跑来奉承这个富二代,把他的身价抬得很高。

你要不要跟他作念一又友(投资),就得思明晰:你是真深信他爹的厂能开成,何况开心面前就用高价入场券等着,照旧认为价钱太贵,思等他家际遇点小辛苦(股价回调)时再结交?

免责声明

以上分析仅供参考,不组成投资提倡,投资有风险,入市需严慎,接待在挑剔区共享你的看法!